房产税申报表-{下拉词

大家好,今天小编关注到一个比较有意思的话题,就是关于房产税申报表的问题,于是小编就整理了2个相关介绍房产税申报表的解答,让我们一起...

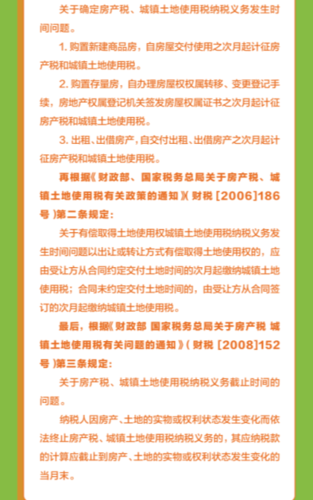

扫一扫用手机浏览

大家好,今天小编关注到一个比较有意思的话题,就是关于房产税纳税义务发生时间的问题,于是小编就整理了3个相关介绍房产税纳税义务发生时间的解答,让我们一起看看吧。

个人所得税纳税义务人应当承担纳税义务的起始时间,即纳税义务人取得应纳税所得额的计征期终了日。 我国个人所得税法及实施条例规定:

(1)当实行按次计征时,每次取得所得的时间为纳税义务发生时间;

(2)当实行按月计征或分月预缴时,每一月份的最后一日为纳税义务发生时间;

(3)当实行按年计征时,纳税年度的最后一日为纳税义务发生时间。

个人所得税是以个人(自然人)取得的各项应税所得为对象征收的一种税。我国个人所得税法将个人应税所得分为11个类别,以按次计征、按月计征和按年计征三种方式确定纳税义务发生时间。

(一)按次计征个人所得税

当实行按次计征时,每次取得所得的时间为纳税义务发生时间;实行按次计征的所得有:

1.属于一次性收入的劳务报酬所得;

2.以每次出版、发表取得的收入为一次的稿酬所得;

3.以一项特许权的一次许可使用所取得的收入为一次的特许权使用费所得;

4.以支付利息、股息、红利时取得的收入为一次的利息、股息、红利所得;

5.以每次取得该项收入为一次的偶然所得。

(二)按月计征个人所得税

当实行分月预缴时,每一月份的最后一日为纳税义务发生时间;按月计征个人所得税的有:

1.财产租赁所得;

2.属于同一项目连续性收入的,以一个月内取得的收入为一次的劳务报酬所得;

3.工资、薪金所得。

(三)按年计征个人所得税

1.个体工商户经营所得;

2.承包、承租经营所得。

当实行按年计征时,纳税年度的最后一日为纳税义务发生时间。

国家税务总局公告2016年第18号 国家税务总局关于发布《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》

第十四条、第十五条 一般纳税人销售自行开发的房地产项目适用一般计税方法与简易计税方法计税的,应按照《营业税改征增值税试点实施办法》(财税〔2016〕36号文件印发,以下简称《试点实施办法》)第四十五条规定的纳税义务发生时间。

(财税〔2016〕36号)第四十五条第一款规定:增值税纳税义务、扣缴义务发生时间为:

纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具***的,为开具***的当天。

收讫销售款项,是指纳税人销售服务、无形资产、不动产过程中或者完成后收到款项。

取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天。

按“36号文”第四十五条规定的纳税义务发生时间,当纳税人产生增值税纳税义务,预缴义务即自行终结。

税法明确规定纳税人的纳税时间是其应税行为发生时,而不是主管税务机关通知让其补缴税款时间,销售不动产在销售过程中产生的税收,应该在销售行为完成当月计提,次月缴纳。如果清算组处置不动产不是一般在产权交易市场进行正常交易之行为,而是通过***强制拍卖的。则税务机关就没有代扣代缴的义务。同样土地增值税不是在企业正常持续经营是发生的,而是在破产清算时发生的,根据《破产法》中的破产财产补偿顺序。首先应该缴清企业所欠国家的税款。纳税义务人应该是破产企业。 所以你们公司要用你所述理由要求行政复议可能不会胜诉,但是滞纳金的问题,倒是可以追究清算组的责任。

到此,以上就是小编对于房产税纳税义务发生时间的问题就介绍到这了,希望介绍关于房产税纳税义务发生时间的3点解答对大家有用。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

大家好,今天小编关注到一个比较有意思的话题,就是关于房产税申报表的问题,于是小编就整理了2个相关介绍房产税申报表的解答,让我们一起...

大家好,今天小编关注到一个比较有意思的话题,就是关于从价房产税的问题,于是小编就整理了2个相关介绍从价房产税的解答,让我们一起看看...