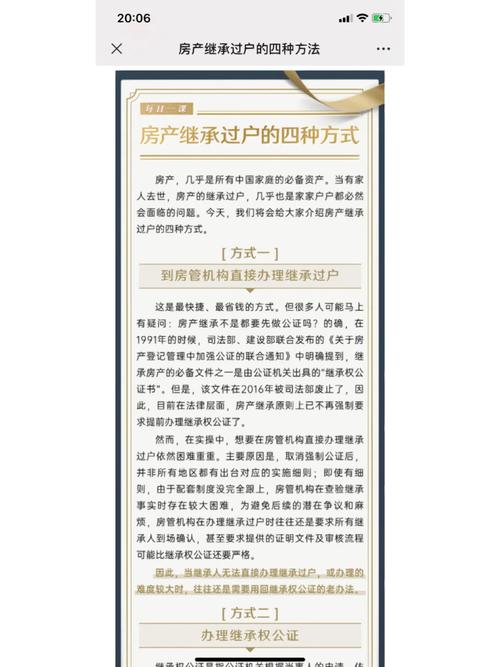

三个人继承一个房产怎么办理-{下拉词

大家好,今天小编关注到一个比较有意思的话题,就是关于三个人继承一个房产怎么办理的问题,于是小编就整理了4个相关介绍三个人继承一个房...

扫一扫用手机浏览

大家好,今天小编关注到一个比较有意思的话题,就是关于房产税怎么计算的问题,于是小编就整理了3个相关介绍房产税怎么计算的解答,让我们一起看看吧。

房产税是针对公司征收的一种财产税,目前中国对个人拥有的房产暂不征收房产税,但保不齐以后会征收。

公司房产税的计算:

另一种就是按照租金收入的12%计算;房产既有自用也有出租分别计算缴纳。按照使用性质缴纳了其中一种房产税另一种就不需要了。

举例:***如A公司购买了价值100万元的房产,自己使用,那么房产税就是按照100万*70%*1.2%计算缴纳,每年都需要申报缴纳;如果出租了,每年收取的租金10万元,那么房产税就按照10万元*12%=12万计算缴纳。

更多财务审计税务方面的问题可关注我,免费答疑,用大白话让大家了解清楚。

两种方法:

(一)从价计算应纳税额的计算公式:

应纳税额= 房产原值× (1一减除比率)× 1.2%

(二)从租计算应纳税额的计算公式:

应纳税额= 房产租金收入×12%

要按照上述公式计算应缴纳的房产税,首先您需要准确确定房产的原值和房产租金收入,也就是税收上所说的计税依据:

* 计税依据

(一)以房产的计税余值作为计税依据:

对于经营自用的房屋,是以房产的原值一次性减除10%至30%后的余值来作为计税依据的。(减除的比例将由各省在10%--30%的幅度内确定。)如果没有房产原值作为依据,将由房产所在地的税务机关参考同类房产核定。

1.投资联营的房产

以房产投资联营,投资者参与投资利润分红,共担风险的情况,按房产原值作为计税依据计征房产税。

2.融资租赁房屋

融资租赁房屋的情况,由于租赁费包括购进房屋的价款、手续费,借款利息等, 与一般房产税的计算有两个方面,一方面是对房产的计税余值征税,另一方面是对出租房屋的租金收入进行征税,因而从应纳税额的计算来说也有两种方法:

(一)从价计算应纳税额的计算公式:

应纳税额= 房产原值× (1一减除比率)× 1.2%

(二)从租计算应纳税额的计算公式:

应纳税额= 房产租金收入×12%

要按照上述公式计算应缴纳的房产税,首先您需要准确确定房产的原值和房产租金收入,也就是税收上所说的计税依据:

* 计税依据

(一)以房产的计税余值作为计税依据:

对于经营自用的房屋,是以房产的原值一次性减除10%至30%后的余值来作为计税依据的。(减除的比例将由各省在10%--30%的幅度内确定。)如果没有房产原值作为依据,将由房产所在地的税务机关参考同类房产核定。

1.投资联营的房产

以房产投资联营,投资者参与投资利润分红,共担风险的情况,按房产原值作为计税依据计征房产税。

2.融资租赁房屋

融资租赁房屋的情况,由于租赁费包括购进房屋的价款、手续费,借款利息等, 与一般房屋出租的租金内涵不同,且租赁期满后,当承担方偿还最后一笔租赁费时,房屋产权要转移到承租方,这实际上是一种变相的分期付款购买固定资产的形式,所以在计征房产税时应以房产余值计算征收。

计算个人所得税多少的方法有两种,***用哪种计算方法要看卖方的详细信息:

1、纳税人(卖方)能在地税系统中查到房屋原值,或能提供房屋原值等费用,个人所得税计算方法为:

个人所得税=(计税价格-房屋原值-原契税-本次***缴纳税等合理费用)×20%。

举例:如果卖方出卖不满是“满五 :的房子,计税价格为100万,原值、原契税以及相关税费合计70万元。那么,卖方需要缴纳的个人所得税为:(100-70)×20%=6万元。

2、纳税人(卖方)不能在地税系统中查到房屋原值,也不能提供房屋原值等费用,个人所得税计算方法为:个人所得税=计税价格×1%。

个人所得税缴纳及减免规定

1、如果卖方所售房屋同时满足家庭唯 一住宅、购买时间超过5年,个人所得税免交;任何一个条件不满足,卖方都必须缴纳个人所得税。

2、如果卖方所售房屋是非住宅类房产,不管什么情况都要按规定足额缴纳个人所得税。

如何确定房产是否满五年?

1、如果是按市场价格购买的住房,需要看《房屋产权证》上记载的日期和《契税完税证》的填发日期,哪个在前面,按哪个的日起开始计算;

2、如果是按房改政策购买的住房,需要以《房屋产权证》上记载的日期、《公有住房购买契约》的签定日期和付款收据时间为计算依据,同样以时间靠前者为计时依据;

3、如果是继承或直系亲属赠予取得的住房,购房时间可以从原产权人购房时间连续计算;

4、如果是非直系亲属赠予取得的住房,购房时间就要从受赠产权时间开始计算。

房产个人所得税的征收分为不同的情况。在房产交易税里,普通住宅在五年之内为售房收入减去购房总额减去营业税、城建税、教育费附加税和印花税的和再乘上百分之20;5年以上含5年以下的普通住宅为售房收入减去购房总额再减去印花税乘上百分之20。五年以上普通住宅免交房屋交易税的个人所得税。

首先,第一类不用交房产税的房子就是那些没有房产证或不不动产权证明的房子,因为房产证和不动产证明是房子产权的凭证,若没有这个凭证,那么就意味着这个房子的产权并不归属于你,既然你不拥有这个产权,自然也就不用交房产税了,但是一般情况下没有不动产权证明或房产证的这类房子是比较少的。

2、安置房

安置房,应该是大家比较熟悉的一类房产了,它与我们自己购买的商品房还是存在着比较大的区别的,从房子各个方面都有不同。安置房,是***后补偿的房子,这类房子通常来说也是不需要交房产税的,而且安置房一般短期间是没有房产证的,房产证的办理是比较麻烦的,但总的来说能够不用交房产税,还是值得高兴的。

3、小产权房

我们知道,小产权房是指农村集体土地上建设的房子,这种房子因为没有缴纳土地出让金等费用,所以也是不需要交房产税的,小产权房此刻所具有的优势在这一点就很好的体现出来了。所谓小产权,也就是说这类房产是具有产权的,且不能随便***,***的赔偿也是比较可观的,只是因为没有不动产证,所以就不用交房产税。

4、第一套低于规定面积的房产

听到房产税时,想必很多人买了房的心都慌了,很多人也都在问“手上只有一套房产的,需不需要交房产税呢”?根据房产税相关规定,第一套低于规定面积的房产是不需要交房产税的,比如房产税的收取面积为130㎡以上,如果你只有120㎡,那么是不用交房产税的。

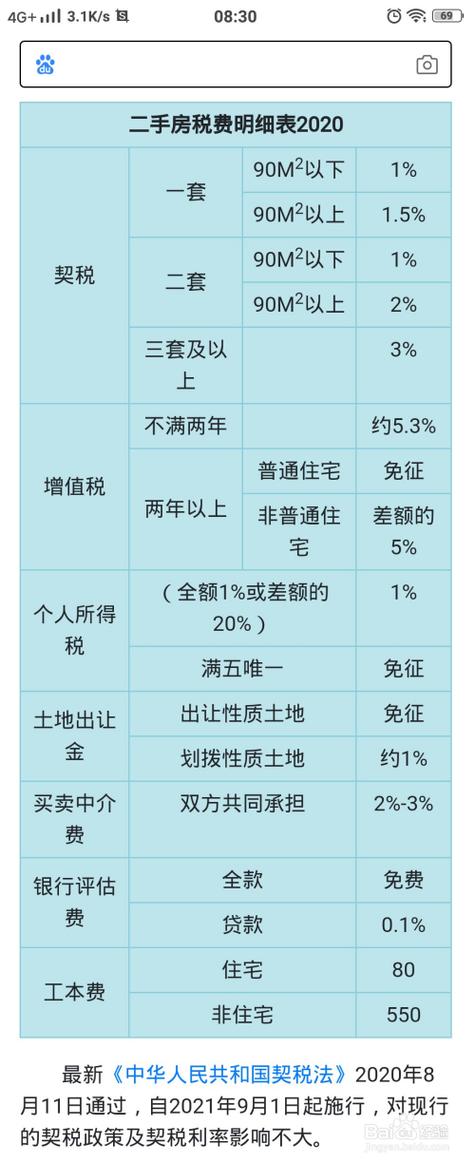

房产税征收标准从价或从租两种情况:

(1)从价计征的,其计税依据为房产原值一次减去10%-30%后的余值;

(2)从租计征的(即房产出租的),以房产租金收入为计税依据。从价计征10%-30%的具体减除幅度由省、自治区、直辖市人民***确定。如浙江省规定具体减除幅度为30%。

房产税税率***用比例税率。按照房产余值计征的,年税率为1.2%;按房产租金收入计征的,年税率为12%。房产税应纳税额的计算分为以下两种情况,其计算公式为:

(1)以房产原值为计税依据的应纳税额=房产原值×(1-10%或30%)×税率(1.2%)

(2)以房产租金收入为计税依据的应纳税额=房产租金收入×税率(12%)

到此,以上就是小编对于房产税怎么计算的问题就介绍到这了,希望介绍关于房产税怎么计算的3点解答对大家有用。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

大家好,今天小编关注到一个比较有意思的话题,就是关于三个人继承一个房产怎么办理的问题,于是小编就整理了4个相关介绍三个人继承一个房...

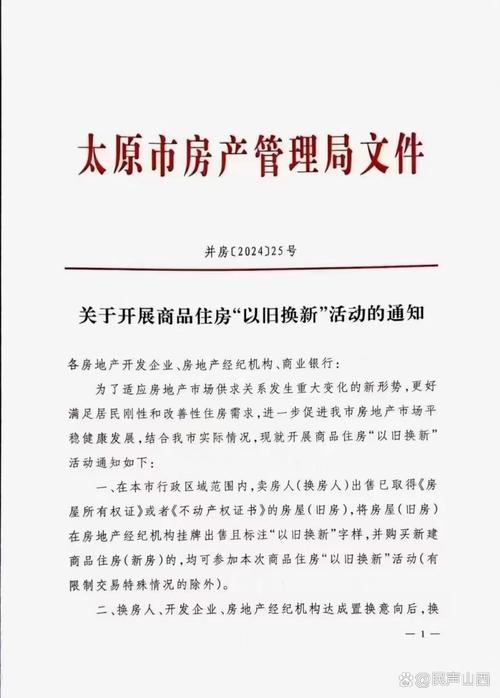

大家好,今天小编关注到一个比较有意思的话题,就是关于太原市房产信息网查询的问题,于是小编就整理了3个相关介绍太原市房产信息网查询的...