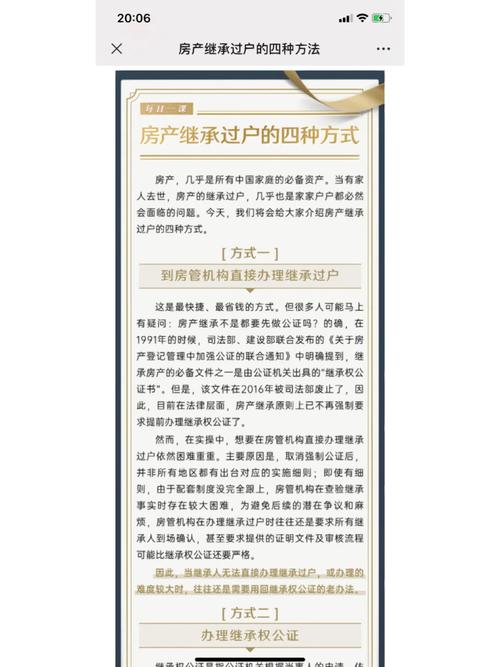

三个人继承一个房产怎么办理-{下拉词

大家好,今天小编关注到一个比较有意思的话题,就是关于三个人继承一个房产怎么办理的问题,于是小编就整理了4个相关介绍三个人继承一个房...

扫一扫用手机浏览

大家好,今天小编关注到一个比较有意思的话题,就是关于房产税的计算公式的问题,于是小编就整理了2个相关介绍房产税的计算公式的解答,让我们一起看看吧。

东奥中级会计职称为您解答:

一、从价计征

1.以房产余值(按房产原值一次减除10%~30%)为计税依据

2.应纳税额=房产原值×(1-扣除比例)×1.2%

【解释一】凡以房屋为载体,不可随意移动的附属设备与配套设施,如给排水、***暖、消防、中央空调、电气及智能化楼宇设备等,无论在会计核算中是否单独记账与核算,豆皮应计入房产原值,计征房产税。

【解释二】房产原值是指在会计账簿固定资产科目中记载的房屋原值,不得扣减折旧额。

二、从租计征

【解释】1.对个人出租住房,不区分用途,按4%的税率征收房产税;2.对企失业单位、社会团体以及其他组织按市场价格向个人出租用于居住的住房,减按4%的税率征收房产税。(此处为2018年新增的内容,请注意掌握)

三、特殊规定

1.以房产投资联营,投资者参与投资利润分红、共担风险的,房产所有权已经转移给被投资方,由被投资方按照“房产余值”作为计税依据计征房产税。

2.以房产投资收取固定收入、不承担经营风险的,视同出租,方差所有权未发生转移,由投资方按照“租金收入”作为计税依据计征房产税。

3.对于融资租赁的房屋,一“房产余值”作为计税依据计征房产税。

希望上述回答对你有所帮助,其中有2018年新增的地方,希望你重点了解一下。

房产税计算方法分为以下几种:

1、从价计征 从价计征是按房产的原值减除一定比例后的余值计征,其公式为:

应纳税额=应税房产原值×(1-扣除比例)×年税率1.2%

2、从租计征 从租计征是按房产的租金收入计征,其公式为:

应纳税额=租金收入×12%

没有从价计征的换算问题纳税义务发生时间:将原有房产用于生产经营,从生产经营之月起,缴纳房产税。其余均从次月起缴纳。

3、 个人出租住房的租金收入计征,其公式为:应纳税额=房产租金收入×4%

房产税征税对象:房产税属于财产税中的个别财产税,其征税对象只是房屋;征收范围限于城镇的经营性房屋;区别房屋的经营使用方式规定征税办法,对于自用的按房产计税余值征收,对于出租房屋按租金收入征税。

应该是征收房地产超额持有使用或超额消费税,如人均60平方以上部分开征,按当地段市场评估价每年计征。起征点5%,每增加10平方多1个点。按户口本上的人数和记录房产面积之和计征。人均60平方以下免税,这样就会有很大部分人群免征,住房多持有使用消费的多就应该多缴税,主要是针对高收入及富人。主要目的是调节贫富悬殊,缩小两极分化,保护土地***,走向共同富裕。税收主要用于***的保障房建设与补贴,减轻***过重的财政负担

题主这一问题是有关房产税的问题,牡丹之乡来为您解答。 房产税是财产税的一种,属于地方税,有从价计征和从租计征两种形式,其税率***用比例税率。从价计征的,年度税率为1.2%;从租计征的,年度税率为12%。 一、从价计征:房产税计算依据为房产原值减去10%至30%扣除额的余值。10%至30%的具体扣除幅度,由省、自治区、直辖市人民***确定。年度应缴房产税额=房产原值*(1-10%或30%)*税率1.2%。 二、从租(即出租房产的)计征:房产税计税依据为房产年度租金收入。年度应缴房产税额=年度租金收入*税率12%。 房产税税收特点:1.属于财产税中的个别财产税,征收对象只是房产;2.征收对象目前仅限于城镇的经营性房屋(个别已进行房产税试点的城市除外);3.对自用房产按房产计税余值征收,对出租房屋按年度租金收入计征。 注意:房屋出典不同于房屋出租,出典人收取的典价也不能等同于租金。(财税【2009】128号)明确规定,产权出典的房产,由承典人依照房产余值纳税,税率为1.2%。

到此,以上就是小编对于房产税的计算公式的问题就介绍到这了,希望介绍关于房产税的计算公式的2点解答对大家有用。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

大家好,今天小编关注到一个比较有意思的话题,就是关于三个人继承一个房产怎么办理的问题,于是小编就整理了4个相关介绍三个人继承一个房...

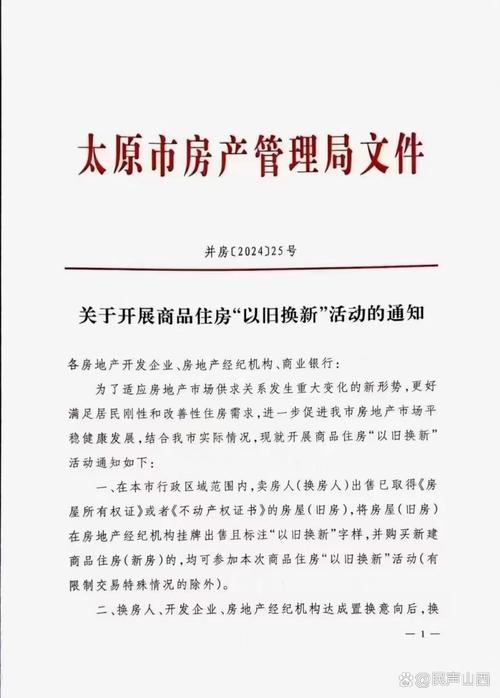

大家好,今天小编关注到一个比较有意思的话题,就是关于太原市房产信息网查询的问题,于是小编就整理了3个相关介绍太原市房产信息网查询的...