房产销售广告-{下拉词

大家好,今天小编关注到一个比较有意思的话题,就是关于房产销售广告的问题,于是小编就整理了4个相关介绍房产销售广告的解答,让我们一起...

扫一扫用手机浏览

大家好,今天小编关注到一个比较有意思的话题,就是关于房产税和土地使用税的问题,于是小编就整理了2个相关介绍房产税和土地使用税的解答,让我们一起看看吧。

应纳土地使用税=30亩*666.67*适用税额

适用税额应查找当地***的文件,看适用的税额。

相关规定:土地使用税以纳税人实际占用的土地面积为计税依据,依照规定税额计算征收。市、县人民***应当根据实际情况,将本地区土地划分为若干等级,在省、自治区、直辖市人民***确定的税额幅度内,制定相应的适用税额标准,报省、自治区、直辖市人民***批准执行。

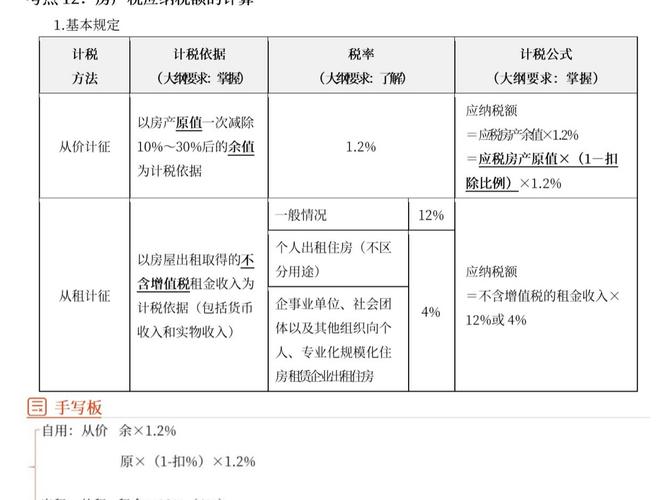

应纳房产税=(房产原值+占用的地价)*(1-10%至30%(具体当地省***规定))*1.2%

相关规定:房产税依照房产原值一次减除10%至30%后的余值计算缴纳。具体减除幅度,由省、自治区、直辖市人民***规定。

对按照房产原值计税的房产,无论会计上如何核算,房产原值均应包含地价,包括为取得土地使用权支付的价款、开发土地发生的成本费用等。宗地容积率低于0.5的,按房产建筑面积的2倍计算土地面积并据此确定计入房产原值的地价。

1、农村房屋不会被纳入房产税征收范围,也不应该对其征收房产税。

2、房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。

3、征收范围,具体指开征房产税的地区。根据《中华人民共和国房产税暂行条例》规定,房产税在城市、县城、建制镇和工矿区征收。城市、县城、建制镇、工矿区的具体征税范围,由各省、自治区、直辖市人民***确定。

房产税的纳税人

房产税的纳税人,是指在我国城市、县城、建制镇和工矿区内拥有房屋产权的单位和个人。具体包括:

1.产权属于国家所有的,其“经营管理的单位”为纳税人;产权属于集体和个人的,集体单位和个人为纳税人。

2.产权出典的,“承典人”为纳税人。[提示]房产出租的,房产产权所有人(出租人)为纳税人。

3.产权所有人、承典人均不在房产所在地的,房产“代管人或者使用人”为纳税人。

4.产权未确定以及租典***未解决的,房产“代管人或者使用人”为纳税人。

5.纳税单位和个人无租使用房产管理部门、免税单位及纳税单位的房产,由“使用人”(纳税单位和个人)代为缴纳房产税。

6.对居民住宅区内业主共有的经营性房产,由实际经营(包括自营和出租)的“代管人或使用人”缴纳房产税。

农村和县城都有房,农村的房不需要征收房产税,县城的房根据当地政策来。

我国《房产税暂行条例》第一条规定:“房产税在城市、县城、建制镇和工矿区征收。”国家财政部、税务总局在《关于房产税若干具体问题的解释和暂行规定》中进一步明确,“城市的征税范围为市区、郊区和市辖县县城,不包括农村;建制镇的征税范围为镇人民***所在地,不包括所辖的行政村。”1999年国家税务总局《关于调整房产税和土地使用税具体征税范围解决规定的通知》中再次明确:“对农林牧渔业用地和农民居住房屋及土地不征收房产税和土地使用税。”

因此,农村村民自盖的房屋属于农村房屋,不在征税范围之内,农民对此不用缴纳房产税。

到此,以上就是小编对于房产税和土地使用税的问题就介绍到这了,希望介绍关于房产税和土地使用税的2点解答对大家有用。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

大家好,今天小编关注到一个比较有意思的话题,就是关于房产销售广告的问题,于是小编就整理了4个相关介绍房产销售广告的解答,让我们一起...

大家好,今天小编关注到一个比较有意思的话题,就是关于郑州房产税的问题,于是小编就整理了1个相关介绍郑州房产税的解答,让我们一起看看...