房产税计算方法-{下拉词

大家好,今天小编关注到一个比较有意思的话题,就是关于房产税计算方法的问题,于是小编就整理了3个相关介绍房产税计算方法的解答,让我们...

扫一扫用手机浏览

大家好,今天小编关注到一个比较有意思的话题,就是关于房产税政策的问题,于是小编就整理了3个相关介绍房产税政策的解答,让我们一起看看吧。

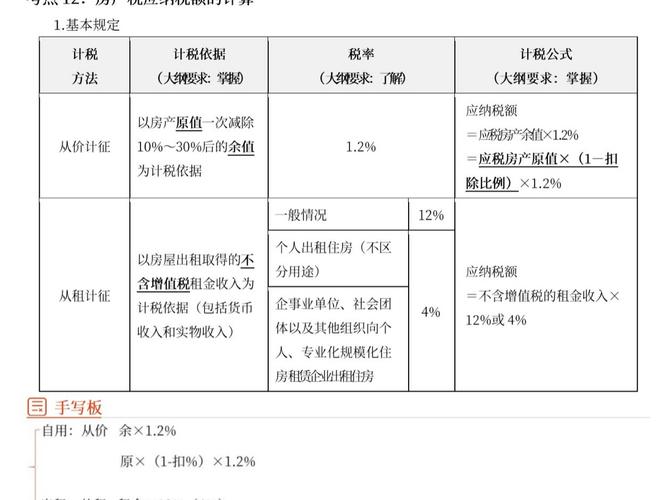

1、从价计征年税率为1.2%,计税依据为依照房产原值一次减除10%~30%后的余值计算缴纳,具体减除幅度由省、自治区、直辖市人民***确定,如浙江省规定具体减除幅度为30%。

计算公式为:应纳税额=应税房产原值×(1-扣除比例)×年税率1.2%

2、从租计征年税率12%,以房产租金收入为计税依据,从2001年1月1日起,对个人按市场价格出租的居民住房,用于居住的,可暂减按4%的税率征收房产税。

计算公式为:应纳税额=租金收入×12%没有从价计征的换算问题纳税义务发生时间。

3、免征,所有个人非营业用房产,和家庭人均住房面积60平米以下等19种情况免征房产税。

最新政策是,自2021年1月1日起,房产税减免范围扩大至个人唯一住房,按房产税应纳税额的60%减免。同时,对于符合条件的家庭,可享受住房租金专项附加扣除、子女教育等税收优惠政策。此外,***还加大了对房产税征收的力度,对于恶意逃税等违法行为将加大处罚力度。

本市居民家庭在本市新购且属于该居民家庭第二套及以上住房的,该居民家庭中有无住房的成年子女或其他亲属共同居住、且其常住户口在该居民家庭拥有住房内的,可并入该居民家庭按每人60平方米计算免税住房面积。

对已并入居民家庭计算过免税住房面积的成年子女或其他亲属,不得重复计算免税住房面积。

上述“无住房”是指,成年子女或其他亲属各自所属的家庭在本市范围内无住房。

一、2021年房产税征收标准

1、从价计征。从价计征是按房产的原值减除一定比例后的余值计征,其公式为:应纳税额=应税房产原值×(1-扣除比例)×年*1.2%

2、从租计征。从租计征是按房产的租金收入计征,其公式为:应纳税额=租金收入×12%;没有从价计征的换算问题纳税义务发生时间:将原有房产用于生产经营,从生产经营之月起,缴纳房产税。其余均从次月起缴纳。个人出租住房的租金收入计征,其公式为:应纳税额=房产租金收入×4%。

1、居民家庭住房套数和面积的计算:居民家庭住房套数为居民家庭在本市范围内拥有的所有住房,两个或两个以上居民家庭共同拥有或购买住房的,均应计入各自家庭的住房套数,并根据各自拥有住房的份额,分别计算家庭住房面积;

2、本市居民家庭:本市居民家庭是指具有本市常住户口的居民家庭;

3、计税价格的核定:应税住房的计税依据为应税住房的市场交易价格,按照国家有关规定,纳税人申报的应税住房交易价格明显偏低,又无正当理由的,由税务机关核定其计税价格,房产税则按应税住房计税价格的70%计算缴纳;

4、应纳税额的计算:应税住房应纳房产税税额的计算,即应纳房产税税额等于新购住房应征税的面积(建筑面积)乘新购住房单价乘70%乘税率。

征收标准

从2011年1月28日开始实施,征收对象是居民家庭在试点范围内新建二套及以上住房,它的新建住房包括二手存量住房、新建商品住房,征收对象是非本市居民家庭在试点范围内新建住房。

而且居民家庭住房范围包括夫妻双方、未成年子女等在征税范围内拥有的住房,只要房产所有权人属于纳税人,如果物权拥有者是未成年人,则需法定监护人代缴税款,按房屋市场交易价格的70%计算缴纳税款。而且,适用税率暂定为0.6%,如交易价格低于新建商品房平均售价的2倍,则适用税率暂降到0.4%。

因而,2021年开征标准房产税的计算公式为:应纳税额=应税面积*新购房单价*70%*税率。

到此,以上就是小编对于房产税政策的问题就介绍到这了,希望介绍关于房产税政策的3点解答对大家有用。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

大家好,今天小编关注到一个比较有意思的话题,就是关于房产税计算方法的问题,于是小编就整理了3个相关介绍房产税计算方法的解答,让我们...

大家好,今天小编关注到一个比较有意思的话题,就是关于上海征收房产税的问题,于是小编就整理了2个相关介绍上海征收房产税的解答,让我们...