房产税计算方法-{下拉词

大家好,今天小编关注到一个比较有意思的话题,就是关于房产税计算方法的问题,于是小编就整理了3个相关介绍房产税计算方法的解答,让我们...

扫一扫用手机浏览

大家好,今天小编关注到一个比较有意思的话题,就是关于房产余值的问题,于是小编就整理了4个相关介绍房产余值的解答,让我们一起看看吧。

房产原值是指构建建筑物时的总花费。

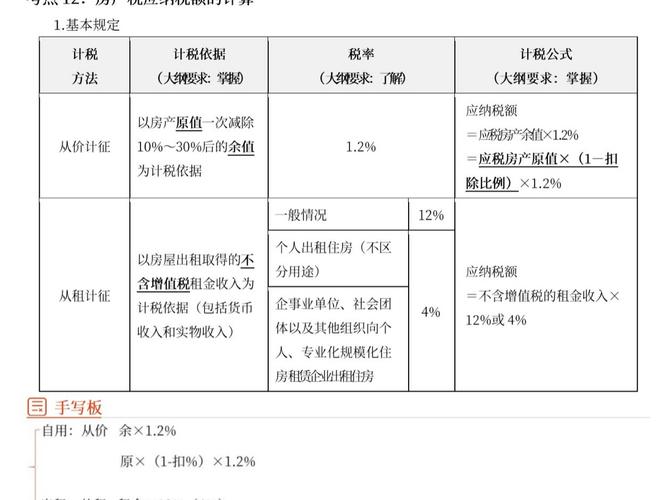

"房产余值"是房产税计税要素,指自有房产按房产原价减去一个固定的扣除比例,作为计税依据,税率是1.2%。扣除比例在大多数省市都是30%,就是按照房屋价格×70%得到房产计税余值,再x1.2%按年征收房产税。

1.对经营自用的房屋,以房产的计税余值作为计税依据。计税余值,指依照税法规定按房产原值一次减除10%~30%的损耗价值以后的余额。

2.对于出租的房屋,以租金收入为计税依据。房产的租金收入,是房屋产权所有人出租房产使用权所取得的报酬,包括货币收入和实物收入。对以劳务或其他形式作为报酬抵付房租收入的,应根据当地同类房产的租金水平,确定一个标准租金额,依率计征。

1、抵押的房产必须有余值。不管是正在分期还贷的房产,还是全款购买的房产,还是已经办理抵押***的,该房产申请抵押***时必须有余值。

2、房产抵押的利率多样化。银行的利率最低,但审核时间较长,其他机构放款较快,但利息相对较高。

3、***比例多样化。以房产划分的居多,住宅,商品房,写字楼,别墅等,可***的比例是完全不一样的。

4、对房产的要求。不同的地段,房龄,面积,装修等情况,都影响申请,或***后的比例、利率等。

5、对用途要求严格。目前以房产抵押申请的***是需要按照所申请的***用途使用的,而且严禁用于买房、投资等。

这个差不多就是余值抵押登记的概念,没听说有一个很专门的定义,大概的意思是重复抵押,比方说你买一套房100万,30万元的首付,按揭70万元的***,还贷还了30万了,还剩下40万房贷没还。

那么这套房的100万里,属于你的价值有60万,属于银行的只有40万,你这60万可以再抵押给银行,比方说还是按7折***的话,可以再贷出42万元来。就是这个意思。

但由于你在之前贷70万房贷的时候,这套房是已经押给给你房贷的银行甲了,你如果想再贷这42万元,也只能找银行甲,而且你还欠着银行甲40万,按抵押物与欠款比为1:0.7计算,银行甲要预留作那40万的抵押价值应该是40/0.7约为58万,所以你第二次可以作抵押的价值不是60万,而只有42万,按7折***率,42*0.7=29.4万。

结果是你可以再找银行甲再办一次***(非房贷,按普通商业***条件),等于你还是欠银行甲约70万的***。

到此,以上就是小编对于房产余值的问题就介绍到这了,希望介绍关于房产余值的4点解答对大家有用。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

大家好,今天小编关注到一个比较有意思的话题,就是关于房产税计算方法的问题,于是小编就整理了3个相关介绍房产税计算方法的解答,让我们...

大家好,今天小编关注到一个比较有意思的话题,就是关于上海征收房产税的问题,于是小编就整理了2个相关介绍上海征收房产税的解答,让我们...