房产税计算方法-{下拉词

大家好,今天小编关注到一个比较有意思的话题,就是关于房产税计算方法的问题,于是小编就整理了3个相关介绍房产税计算方法的解答,让我们...

扫一扫用手机浏览

大家好,今天小编关注到一个比较有意思的话题,就是关于房产税房产原值的问题,于是小编就整理了2个相关介绍房产税房产原值的解答,让我们一起看看吧。

房产原值是指购买该房产当时的价格,及原购房***金额,一般用在差额计算税费时。

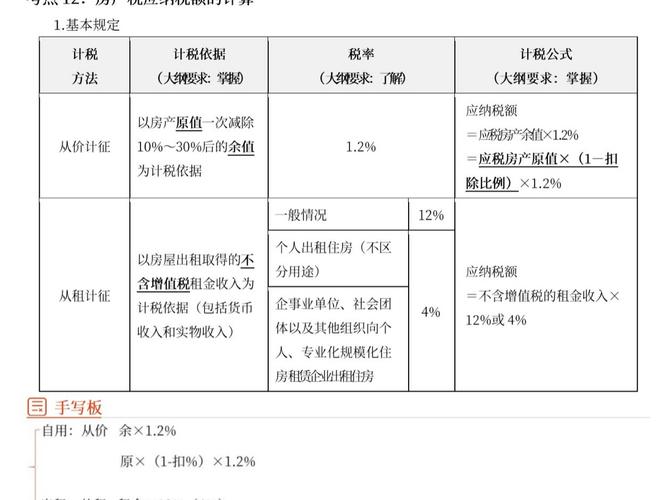

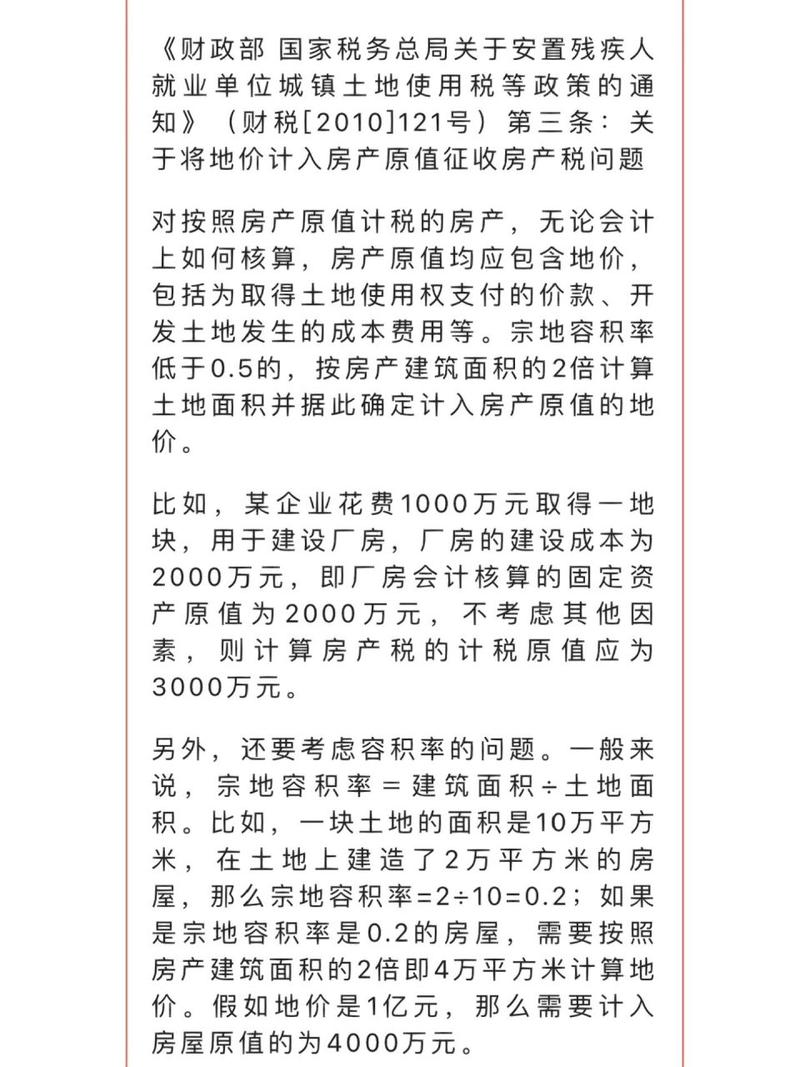

根据财政部的国家税务总局的对于房产税乡镇土地运用税有关疑问告诉,第一条就是对根据房产的原值计税的房产,不管是不是记载在管帐账簿固定资产科目中,均应依照房子原价计算交纳房产税。

房子原价应根据国家有关管帐制度规则进行计算。《公司管帐制度》第二十七条第一款第一项置办的不需求通过缔造进程即可运用的固定资产,技实际付出的买价、包装费、运输费、装置本钱、交纳的有关税金等,作为入账价值。

依此规则:契税和预售合同交的印花税应为置办中交纳的有关税金,应作为房产原值。

扩展资料

《中华人民共和国个人所得税法》及其实施条例规定,个人转让住房,以其转让收入额减除财产原值和合理费用后的余额为应纳税所得额,按照“财产转让所得”项目缴纳个人所得税。

之后,根据我国经济形势发展需要,《财政部、国家税务总局、建设部关于个人出售住房所得征收个人所得税有关问题的通知》(财税字〔1999〕278号)对个人转让住房的个人所得税应纳税所得额计算和换购住房的个人所得税有关问题做了具体规定。

目前,在征收个人转让住房的个人所得税中,各地又反映出一些需要进一步明确的问题。为完善制度,加强征管,根据个人所得税法和税收征收管理法的有关规定精神,现就有关问题通知如下:

一、对住房转让所得征收个人所得税时,以实际成交价格为转让收入。纳税人申报的住房成交价格明显低于市场价格且无正当理由的,征收机关依法有权根据有关信息核定其转让收入,但必须保证各税种计税价格一致。

二、对转让住房收入计算个人所得税应纳税所得额时,纳税人可凭原购房合同、***等有效凭证,经税务机关审核后,允许从其转让收入中减除房屋原值、转让住房过程中缴纳的税金及有关合理费用。

企业取得固定资产应按取得固定资产的历史成本,即实际成本计价,包括取得固定资产的买价,运杂费,安装费,专业人员服务费,相关税费等等。企业的房产账面原值,是企业取得房产的历史成本,它是计算房产折旧的原始价值,包括取得房产的买价和相关税费等。

房产原值是指构建建筑物时的总花费。

"房产余值"是房产税计税要素,指自有房产按房产原价减去一个固定的扣除比例,作为计税依据,税率是1.2%。扣除比例在大多数省市都是30%,就是按照房屋价格×70%得到房产计税余值,再x1.2%按年征收房产税。

到此,以上就是小编对于房产税房产原值的问题就介绍到这了,希望介绍关于房产税房产原值的2点解答对大家有用。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

大家好,今天小编关注到一个比较有意思的话题,就是关于房产税计算方法的问题,于是小编就整理了3个相关介绍房产税计算方法的解答,让我们...

大家好,今天小编关注到一个比较有意思的话题,就是关于上海征收房产税的问题,于是小编就整理了2个相关介绍上海征收房产税的解答,让我们...